——安全、透明、规范化的互联网投资渠道

——服务三农、服务中小企业

一、开鑫贷简介

开鑫贷(www.gkkxd.com)是国开金融有限责任公司(国家开发银行全资子公司)和江苏金农股份有限公司共同投资设立,紧密围绕以“开发性金融引领民间借贷规范化”为主题,通过引进国家开发银行先进的管理理念、卓越的品牌价值和信用评级技术,结合金农公司在小贷行业的专业服务、风险管理和系统研发能力,为富余资金的借出人和具有融资需求的借入人提供信息登记、信用评级、交易撮合、资金结算等优质、专业服务,旨在打造一个规范、安全、公信力强的社会金融服务平台。

开鑫贷依托江苏省小额贷款公司(简称“小贷公司”)网络体系,通过“政府支持、市场运作、平台增信、IT支撑、社会共建”方式,引导社会资金服务“三农”和中小微企业发展,促进民间贷款的规范化、阳光化。

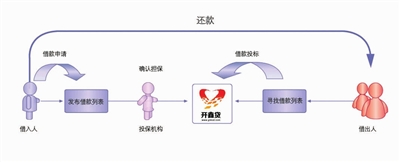

二:开鑫贷业务模式

开鑫贷采用“线上”与“线下”相结合的业务运行模式。“线上”是指借入人和借出人通过开鑫贷网站发布资金供求信息,开鑫贷网站根据资金供求信息,提供撮合配对、合同签订和资金划付等服务。“线下”是指由江苏省优质的小贷公司提供贷前调查、借款担保及贷后跟踪等服务。

三、开鑫贷特色

开鑫贷作为国有准公益性社会金融服务平台,为中小微企业及“三农”客户提供金融居间服务,有效扩大中小微企业和“三农”融资渠道,增加居民的财产性收入。主要有如下五个特色:

(一)强大的公信力。通过国家开发银行品牌和技术的注入,以及江苏省金融办对开鑫贷公司的前置审批,并由江苏省金融办出台的全国首部网贷行业的管理办法———《江苏省小额贷款公司开鑫贷业务管理办法(暂行)》,使得平台具有很强的公信力。

(二)规范的运营模式。严格控制借款利率,确保借款人的综合融资成本不超过一年期贷款基准利率的2.5倍,远低于全国网贷平台的平均借贷利率,最大限度减少资金投机行为。发挥合作机构专业优势,严格审查借款人身份及借款用途的真实性。加强贷后管理,确保借款真正用于实体经济发展。

(三)严格的风险控制。遵照《江苏省小额贷款公司开鑫贷业务管理办法(暂行)》,制定严格的小贷公司准入门槛,建立健全风险准备金制度,严密防范借款的信用风险。借助商业银行实现交易资金的在线结算,有效防范平台自身一小贷公司的操作风险。

(四)先进的技术支撑。依托先进的IT研发理念和金农公司强大的技术力量。国内首创通过网银直接完成在线资金结算的技术,以及借贷电子合同在线签约的技术。

(五)鲜明的公益导向。开鑫贷平台规定单笔最高借款额为300万,积极鼓励并引导民间富余资金流向“三农”和中小微企业,发挥“支农支小”的作用,并取得显著成效,受到了各级政府与媒体的充分肯定。