江苏高邮农村商业银行股份有限公司董事会及董事保证本报告所载资料不存在任何虚假记载、误导性陈述或重大遗漏,并对其内容的真实性、准确性负责;董事长、行长、分管行长和财务机构负责人,保证年度报告中财务数据的真实、完整。

2013年度按中国会计准则编制的财务报告已经扬州天恒联合会计师事务所进行了审计,并出具标准无保留意见的审计报告。

一、本行概况

(一)注册名称:江苏高邮农村商业银行股份有限公司

(二)法定代表人:詹毅

(三)注册地址及办公地址:江苏省高邮市文游中路28号

(四)选定的信息披露方式

年度披露报告媒体:高邮日报

年度披露报告网站网址:www.gynsh.net

年度报告备置地点:本行董事会办公室及主要营业场所

联系电话:(0514)84631291|

(五)聘请的会计师事务所:扬州天恒联合会计师事务

(六)其他有关信息:

银监局批准开业日期:2011年3月11日

金融许可证机构编码:

注册登记时间:2011年3月30日

注册登记地点:扬州市工商行政管理局

经济性质:股份有限公司(非上市)

注册资金:人民币15000万元

企业法人营业执照注册号:321084000004388

组织机构代码证:14098606—X

税务登记号码:苏地税字32108414098606x

(七)经营范围:

吸收公众存款;发放短期、中期、长期贷款;办理国内结算;办理票据承兑和贴现;代理发行、代理兑付、承销政府债券;买卖政府债券、金融债券;从事同业拆借;代理收付款项;提供保管箱服务;从事借记卡业务;经中国银行业监督管理委员会批准的其他业务。

二、业务经营概要

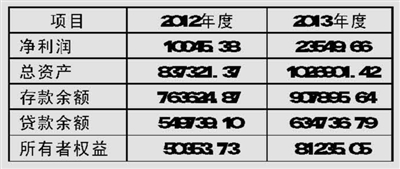

(一)报告期内主要利润指标。单位:万元(见表一)

(二)近两年的主要会计数据和财务指标。单位:万元(见表二)

(三)近两年的主要风险指标。单位:%(见表三)

(四)报告期内股东权益变化情况。单位:万股、万元(见表四)

注:报告期内,本单位总股本总额为1.5亿股, 股东总数为873户,法人股东46户、9000万股,占比60%;自然人股东827户、6000万股,占比40%。最大十名法人股东持股5000万股,持股比例33.3%;最大十名自然人持股506.4万股,持股比例3.38%。年度未发生股权转让情况,股东股权出质17户,出质股权2836万股,反担保贷款金额1.23亿元,无司法冻结股份,不存在本单位股东将所持本单位股份质押在本单位的情形。

(五)利润分配情况

本行2013年经审计的会计报表未分配利润为331033452.04元,利润分配方案为:

1、提取法定盈余公积金33103345.20元;

2、提取一般准备275430106.84元;

3、向投资者分配利润22500000.00元,统一按每股税前0.15元的比例进行现金分红。

(六)年度获得荣誉

2013年,省联社考核等级4A级,获得合规风险、审计、信息宣传3个单项先进,班子集体被评为“四好”领导班子;被扬州银监分局评为扬州市公众金融服务良好银行创建先进单位,监管政策执行A级,同系统第一;被高邮市委市政府评为先进党委、机关能力作风建设先进单位、金融考核一等奖、支持建筑行业发展金融服务先进单位、服务业龙头企业等。

三、风险管理状况

报告期内,本行根据监管当局的有关要求,顺应经济金融形势,审慎经营、稳健发展,不断学习先进的风险管理理念、方法和技术,深入推动全面风险管理机制建设,努力实现对本行经营的全过程、动态的风险管理,有效防范和化解面临的风险。

(一)信用风险

1、把握贷款投向。本行遵循“三农”市场定位,按照涉农贷款和小微企业贷款“两个不低于”目标,完善贷前、贷中、贷后岗位相互制约机制,严格实施客户评级、分类、准入,注重贷款户数拓展,强户抵质押率提升,注重大额贷款和行业分布控制,基本无光伏、钢贸、船舶、政府融资平台贷款,房地产、建筑、服装、化工等行业贷款保持审慎投放,比例得到严格限制。

2、规范信贷管理。严格执行贷款“三查”、面谈面签、受托支付等管理规定,严密授信、用信审查审批程序,建立了借新还旧、展期、欠息、逾期等瑕疵贷款按月监测通报制度,认真做好各类贷款的合理约期、利息催缴与贷款到期催收工作。

3、实施风险排查。开展了建筑业贷款异地使用贷后管理、3000万元以上大额贷款、信贷资产风险分类偏离度、特别关注类贷款、票据业务合规性、信贷打假和多头融资客户甄别、保证担保真实性、融资性担保公司及其股东授信、中长期贷款分期还本付息等专项检查活动。

4、清收不良贷款。序时制定不良贷款清收计划,完善了不良贷款管理问责办法,召开了不良贷款清降专题推进会,开展了一次诉讼贷款执行会战,对抵债资产情况进行了全面排查、梳理,上线了不良资产在线管控平台,不良资产处置清降取得了一定成效。

(二)市场风险

本行的市场风险主要集中在利率风险方面,本行强化业务授权、敞口限额和流程监控管理,定期监测利率变动情况,实行贷款利率定价政策,应时应势调整利率水平,提高利率风险变动的分析预测能力,规避利率风险。

(三)操作风险

1、修订完善制度。按照一项业务一个流程、一个产品一个流程、一个岗位一项职责的原则以及高风险长流程、低风险短流程要求,结合原有制度的基础上,年度内新制定或修订了32项制度,并及时更新维护电子化制度库,所建立的制度基本涵盖我行业务品种和岗位。

2、夯实基础管理。修订了结算账户等管理办法,对存量长期不动户及时组织登报清理,对新开立账户资料全部扫描入库,制定了运营管理部、授权中心、事后监督中心、清算中心、对账中心岗位职责,完善事后监督中心功能,规范了现金调拨、错款处理等操作流程,全面实现了现金收支“两条线”管理,开展了会计档案清理,大力推广支付密码器。

3、强化科技防范。上线运行了远程集中授权、前台验印、身份通、监管报表、违规积分管理等系统。

4、实施风险监控。对还贷利息、查询冻结、柜员自办业务、直接从非借款人还贷还息、单位结算账户过期以及未入库办理业务等特殊事项进行重点监督,组织了8家支行整体移位,先后开展了对账、财会案件风险排查、营业部内控管理、财会综合检查等11次检查活动。

5、抓好案件防控。落实了全年案防专项检查项目,开展了“合规经营推进年”活动,实施了操作风险隐患排查和内控合规管理有效性评估,开展多头融资客户甄别和银行内部员工参与民间融资、非法集资排查以及不规范经营专项治理活动,落实案件风险排查和员工个人账户排查。

6、建立风险金制度。按员工全年效益工资的一定比例提取风险金,逐人建立风险金台帐,实施三年延期支付,用于抵偿因违规造成的经济损失。

(四)流动性风险

本行严格执行资产负债比例管理规定,建立健全管理办法和操作规程,强化存贷比、备付率管理,科学计划日常头寸,加强市场分析、完善流动性应急计划,严格监测并及时调整资产负债结构,确保良好的流动性。

四、法人治理状况

根据公司法以及各监管法律法规的要求,本行不断完善股东大会、董事会、监事会和经营管理层为主体的组织体系,符合“小法人”的治理要求和现实需要。其中,董事会下设风险管理与关联交易控制委员会、提名与薪酬委员会、审计委员会3个委员会及董事会办公室;监事会下设履职尽职考评委员会及监事会办公室;高级管理层设1名行长、4名副行长,组织领导本行各项日常经营管理工作,下设贷款审查委员会、财务审查委员会等,按照机构垂直化、扁平化、服务专业化以及强化“大总部”、“大后台”、“大中心”和立足前、中、后台相互制约、相互分离的原则,设立了办公室、人力资源部、绩效考核办、财务统计部、运营管理部、公司业务部、个人业务部、信贷管理部、风险管理部、电子银行部、审计稽核部、监察保卫部、合规管理部、科技创新部14个职能部室以及清算中心、事后监督中心、授权中心、对账中心、监控中心、押运中心,下设1个营业部、36个支行。实行一级法人下的授权经营体制,总行组织全行开展经营活动,负责统一的业务管理,实施统一核算、统一资金调度、分级管理的财务制度。下属分支机构不具备法人资格,在总行授权范围内开展业务活动。报告期内,召开了一次年度股东大会、5次董监事会以及相关委员会,均按程序审议了相关议案。

五、重大事项

报告期内,除本单位收回南方证券破产分配3020518.16元外,未发生重大体制改革、重大诉讼仲裁以及重大合同等其它事项。

董事长:

二O一四年四月二十五日