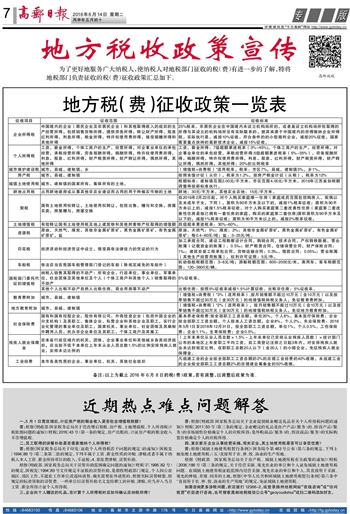

答:根据《财政部 国家税务总局关于营改增后契税、房产税、土地增值税、个人所得税计税依据问题的通知》(财税〔2016〕43号)第一条的规定,房产出租的,计征房产税的租金收入不含增值税。

二、员工取得的误餐补助是否需要缴纳个人所得税?

答:根据《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕89号)第二条第二款的规定,下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税:4、差旅费津贴、误餐补助。

根据《财政部、国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)的规定,国税发〔1994〕89号文件规定不征税的误餐补助,是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

三、企业向个人赠送的礼品,在计算个人所得税时应如何确认应纳税所得?

答:根据《财政部 国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)第三条的规定,企业赠送的礼品是自产产品(服务)的,按该产品(服务)的市场销售价格确定个人的应税所得;是外购商品(服务)的,按该商品(服务)的实际购置价格确定个人的应税所得。

四、某农家乐企业从事经营采摘、观光农业,其土地使用税是否可以享受优惠?

答:根据《城镇土地使用税暂行条例》(国务院令第483号公布)第六条的规定,下列土地免缴土地使用税:(五)直接用于农、林、牧、渔业的生产用地。

根据《财政部 国家税务总局关于房产税、城镇土地使用税有关政策的通知》(财税〔2006〕186号)第三条的规定,关于经营采摘、观光农业的单位和个人征免城镇土地使用税问题。在城镇土地使用税征收范围内经营采摘、观光农业的单位和个人,其直接用于采摘、观光的种植、养殖、饲养的土地,根据《中华人民共和国城镇土地使用税暂行条例》第六条中“直接用于农、林、牧、渔业的生产用地”的规定,免征城镇土地使用税。

如需咨询更多涉税问题,欢迎拨打12366-2,或登录扬州地税网站“在线咨询”或“你问我答”栏目进行咨询,也可搜索高邮地税微信公众号“gaoyoudishui”或扫二维码添加好友。