储蓄国债是一国政府主要面向个人投资者发行的,以吸收个人储蓄资金为目的,满足投资者中长期储蓄性投资需求的不可交易国债。

2.储蓄国债的分类有哪些?

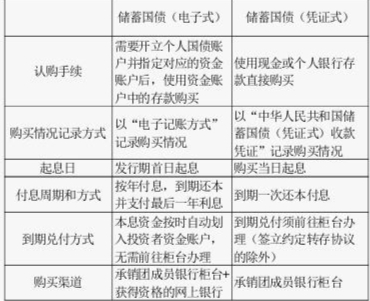

我国发行的储蓄国债分为储蓄国债(凭证式)和储蓄国债(电子式)两种。

3.储蓄国债与其他个人金融产品相比有哪些优势?

(1)信用等级高,安全性好。储蓄国债由财政部代表中央政府发行并还本付息,信用等级高于其他债券或银行理财产品。

(2)收益稳定。储蓄国债发行利率稳定且高于同期限银行定期存款,收益相对较高。

(3)变现灵活。投资者可按相关规定在到期前提前兑取持有的储蓄国债,获得相应资金。当投资者需要贷款时,可用储蓄国债作为质押物,到原购买银行办理质押贷款。

(4) 认购起点低,发行期次多,业务办理方便。储蓄国债以一百元为起点并以百元的整数倍发售,全年多数月份都有发行,遍布全国各地的约11万个承销网点均可办理业务。储蓄国债(电子式)可通过部分承销团成员网上银行办理相关业务。

4.储蓄国债(电子式)和储蓄国债(凭证式)的区别有哪些?(详见右上表)

5.储蓄国债可以通过哪些渠道购买?

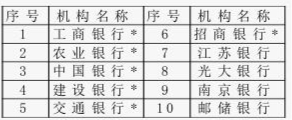

目前,高邮地区的国债投资者可通过以下储蓄国债承销团成员购买储蓄国债:(详见右表)

右表中标*号的可通过其网上银行购买储蓄国债(电子式)。

6.购买储蓄国债是否可以获得凭证?

购买储蓄国债(凭证式),投资者可获得“中华人民共和国储蓄国债(凭证式)收款凭证”,该凭证是投资者通过商业银行购买储蓄国债(凭证式)的一种证明。储蓄国债(电子式),是以电子记账方式记录投资者的购买情况,因而不存在相应的凭证。如有需要,投资者可以要求打印“中华人民共和国储蓄国债(电子式)认购确认书”。

7.储蓄国债(凭证式)收款凭证丢失了该怎么办?

投资者可携带有效身份证件,前往购买储蓄国债(凭证式)的承销团成员营业网点柜台办理挂失。

8.储蓄国债(凭证式)如何办理到期委托兑付约定转存业务?

储蓄国债(凭证式)到期委托兑付约定转存业务是指:国债投资者与承销银行通过事前签订储蓄国债(凭证式)到期委托兑付约定转存业务协议的方式,委托承销银行代其办理指定储蓄国债(凭证式)的到期兑付手续,并将相应的本息款转存为该投资者名下约定期限的储蓄存款。由于储蓄国债(凭证式)到期到期一次还本付息,逾期不加计利息,投资者未及时办理兑付或忘记兑付时会导致资金无法产生收益,此业务可有效解决这一问题,保障国债投资者资金收益的最大化。目前,高邮地区中国银行、江苏银行、南京银行的营业网点均已开办了储蓄国债(凭证式)到期委托兑付约定转存业务。